Практика (7)

На начало расчетного периода предприятие имело следующие показатели: годовой объем производства продукции – (240 + N) тыс. руб., стоимость основных средств – (180 + N) тыс. руб. В расчетном году предприятие планирует увеличить объем производства продукции

на 17%, ввести в эксплуатацию 1 июня ОПФ стоимостью (125 + N) тыс. руб., продать ОПФ 1 апреля на сумму (62 + N) тыс. руб. Рассчитать, на сколько процентов изменится фондоотдача предприятия.

N = 18

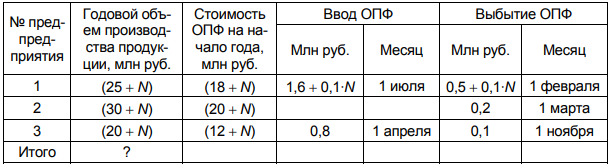

В производственное объединение входит три предприятия. Объем производства продукции на этих предприятиях и движение основных производственных фондов в отчетном году заданы в таблице. Рассчитать, на сколько процентов увеличится объем производства продукции по объединению в целом, если фондоотдача всех предприятий поднимется до уровня лучшего.

N = 18

Определить среднегодовую стоимость ОПФ, амортизационные отчисления и производительность труда на предприятии, если стоимость ОПФ на начало года – (2000 + N) тыс. руб., в апреле планируется ввести в эксплуатацию ОПФ на (400 + N) тыс. руб., в сентябре планируется выбытие ОПФ на сумму (300 + N) тыс. руб. Фондоотдача предприятия равна 4, среднесписочная численность работников – 1000 чел., норма амортизационных отчислений – 25% при линейном методе начисления.

N = 18

Определить остаточную стоимость станка после 8 лет эксплуатации, если его первоначальная стоимость – (240000 + 10·N) руб., срок амортизации – 10 лет, метод начисления амортизации – линейный, через 6 лет эксплуатации произведена модернизация станка стоимостью (40000 + 5·N) руб.

N = 18

Организацией приобретен объект основных фондов стоимостью (300 + N) тыс. руб. Установленный способ начисления амортизации – а) способ уменьшаемого остатка; б) способ по сумме чисел лет срока полезного использования. Срок службы объекта определен в 6 лет. Рассчитать остаточную стоимость объекта через 4 года эксплуатации. Коэффициент ускорения принять равным 2.

N = 18

К началу планируемого года стоимость основных производственных фондов предприятия составляет (12 + N) млн руб. Предприятие планирует ввести в строй технологическую линию стоимостью (500 + 50·N) тыс. руб. (в августе) и в связи с этим продажу старого оборудования на (180 + 20·N) тыс. руб. (в марте). Увеличение основных производственных фондов позволит на 30% увеличить объем выпускаемой продукции, который в настоящий момент равен (29 + N) млн руб. Определить показатели эффективности использования основных фондов.

N = 18

Стоимость основных фондов составляет: здания – (20 + N) млн руб. (норма амортизации 2%); оборудование – (15 + N) млн руб. (10%); вычислительная техника – (5 + N) млн руб. (12%); транспорт – (50 + N) млн руб. (10%); прочие – (10 + N) млн руб. (12%). Стоимость произведенной за год продукции – (220 + N) млн руб. Определить годовую сумму амортизации, начисляемую линейным методом и коэффициент фондоотдачи.

N = 18