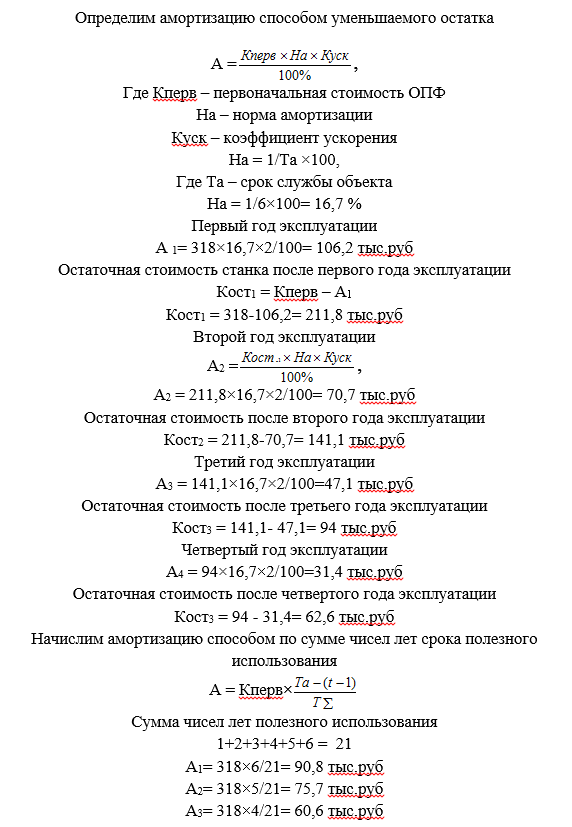

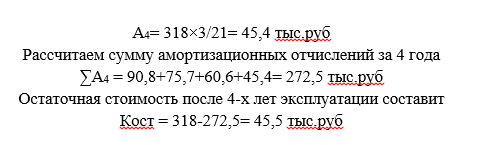

Организацией приобретен объект основных фондов стоимостью (300 + N) тыс. руб. Установленный способ начисления амортизации – а) способ уменьшаемого остатка; б) способ по сумме чисел лет срока полезного использования. Срок службы объекта определен в 6 лет. Рассчитать остаточную стоимость объекта через 4 года эксплуатации. Коэффициент ускорения принять равным 2.

N = 18

экономика ВУЗ

2123